1- ¿A qué ayudas puedo optar en la convocatoria?

Se puede optar a la siguiente ayuda:

A) 2.000 € por cada persona trabajadora autónoma o microempresa de hasta 10 trabajadores (inclusive).

B) 200 € por persona trabajadora afiliada a la Seguridad Social a fecha 31 de diciembre de 2020 de dichas microempresas y personas trabajadoras autónomas.

Para el cómputo del número de personas trabajadoras afiliadas a la Seguridad Social previsto en el apartado B):

• En el caso de personas trabajadoras por cuenta ajena: se imputarán quienes figuren dados de alta en el Código de Cuenta de Cotización de la persona o entidad beneficiaria a fecha 31 de diciembre de 2020.

• En el caso de personas trabajadoras por cuenta propia: se imputarán las personas trabajadoras autónomas que figuren dadas de alta en el Régimen Especial de Trabajadores Autónomos a fecha 31 de diciembre de 2020. Se incluyen como personas trabajadoras autónomas los autónomos societarios y autónomos colaboradores siempre que estos últimos se encuentren encuadrados en alguno de los supuestos del art. 305, punto 2, del Real Decreto Legislativo 8/2015 de 30 de octubre, Texto Refundido de la Ley General de la Seguridad Social.

Solo podrá presentarse una única solicitud por persona física o jurídica.

2- En el caso de un autónomo persona física sin trabajadores por cuenta ajena contratados o de una mercantil donde solo trabaja en la misma un autónomo societario ¿a que cuantía puedo optar?

En ambos supuestos, la ayuda a la que se puede optar es a 2.200 euros.

El Decreto Ley 1/2021, de 22 de enero, del Consell por el cual se aprueba el Plan Resistir establece en el apartado b).2 de su artículo 8, Obligaciones de las entidades beneficiarias que se deben “Distribuir las ayudas entre personas trabajadoras autónomas y microempresas con un máximo de 10 personas trabajadoras de los sectores indicados, con los mismos criterios de distribución previstos en el artículo 5 del presente decreto ley”

En dicho artículo 5, criterios de distribución del Plan Resistir establece lo siguiente: “El importe asignado por el Plan Resistir para cada municipio se ha distribuido, atendiendo a los siguientes criterios:

1) una cantidad fija de 2.000€ por cada persona trabajadora autónoma o microempresa con un máximo de 10 personas trabajadoras en los sectores identificados en el Anexo II.

2) una cantidad fija de 200€ por persona trabajadora afiliada a la Seguridad Social a fecha 31 de diciembre de 2020 de dichas microempresas y personas trabajadoras autónomas en los sectores identificados en el anexo II.”

Por lo tanto, en el apartado 2) se indica que por cada persona trabajadora afiliada, sin diferenciar su régimen de cotización, se tendrá derecho a percibir una cantidad fija de 200 euros. Por lo tanto, el autónomo titular de la actividad o el autónomo societario que estén dados de alta a 31 de diciembre de 2020 y cumplan con el resto se computan para el cálculo de dichos 200 euros. Y para mayor abundamiento, finaliza el párrafo señalando “ y personas trabajadoras autónomas en los sectores identificados en el Anexo II”

3- Si soy un autónomo persona física que desarrolla una actividad por cuenta propia que tiene trabajando a un autónomo colaborador y a dos trabajadores contratados por cuenta ajena ¿cuál será la cuantía de la ayuda a la que puedo optar?

Podrá optar a una ayuda de 2.800 euros. (2.000 euros por empresa y 800 euros por las personas afiliadas, que en este supuesto son cuatro).

4 – En el caso de una Sociedad Limitada que tiene un único socio, que es administrador de la misma y que que trabaja en la mercantil sin tener trabajadores contratados por cuenta ajena ¿a que ayuda se puede optar?

En este supuesto, la mercantil podrá optar a una ayuda de 2.200 euros.

5 – En el supuesto de una Sociedad Limitada que tiene dos socios, que son administradores solidarios, dados de alta en el régimen especial de trabajadores autónomos y que trabajan en la mercantil y que además tiene cuatro trabajadores contratados por cuenta ajena. ¿cuál es la cantidad de la ayuda?

La mercantil podrá optar a una ayuda de 3.200 euros. Corresponden 2.000 euros por empresa, 800 euros por los trabajadores por cuenta ajena (200 € * 4) y 400 euros por los los trabajadores autónomos (200 € * 2).

6 – ¿Qué requisitos se deben cumplir para solicitar la ayuda?

Se deben cumplir los siguientes requisitos:

- Tener el domicilio fiscal en Alicante.

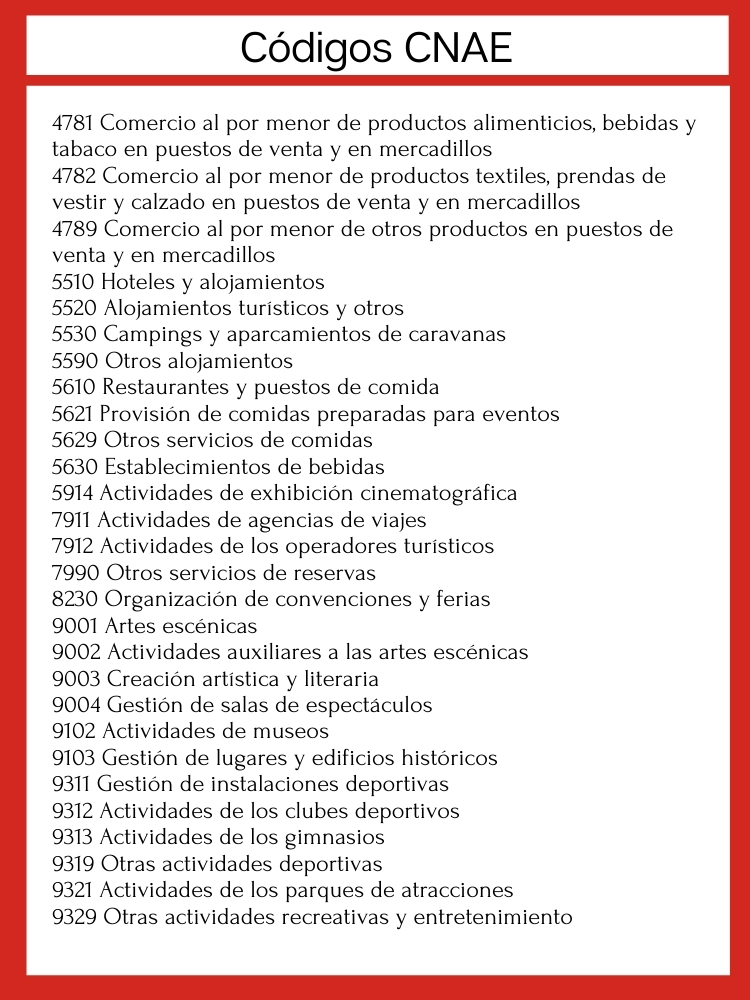

- Ser persona trabajadora autónoma o microempresa que desarrolle una de las siguientes actividades (conforme código CNAE)

- Estar dado de alta en la actividad económica en fecha igual o anterior al 31 de diciembre de 2020 y mantener el alta en el momento de la presentación de la ayuda.

- No superar los 10 trabajadores, incluidos los trabajadores autónomos.

- Haber tenido gastos corrientes entre el 1 de abril de 2020 y la fecha de la publicación de la convocatoria en el BOP igual o superiores a la ayuda solicitada.

7 – ¿Dónde puedo comprobar el CNAE?

En el caso de los autónomos en su vida laboral,. Dicho código aparece donde están los datos del último alta en el Régimen Especial de trabajadores autónomos.

Para los trabajadores por cuenta ajena el dato del CNAE está en la vida laboral del Código de Cuenta de Cotización.

8 – ¿Cómo puedo saber cual es el domicilio fiscal?

En el certificado tributario de situación censal del solicitante de la ayuda.

9 – En el caso de que justifique gastos corrientes por una cantidad inferior a la que me corresponden por el número de trabajadores que tengo afiliados ¿Qué cuantía percibiré?

Como máximo la ayuda que se percibe será la que se justifique como gasto corriente desde el 1 de abril de 2020 hasta el momento de la publicación de las bases.

10 – ¿Qué fecha se tiene en cuenta para el calculo del número de trabajadores afiliados que tiene la empresa?

Será el día 31 de diciembre de 2020.

Se tendrá en cuenta:

a: En el caso de los trabajadores por cuenta: los que indique la vida laboral del Código de Cuenta de Cotización de la empresa a dicha fecha.

b. En los trabajadores autónomos: en la vida laboral del trabajador autónomo o mutualista con fecha de emisión posterior al 31 de diciembre de 2020 se comprobará que de forma clara e indubitada estaba dado de alta a fecha 31 de diciembre de 2020.

11 – ¿Quién no puede solicitar la ayuda?

Quedan excluidas las entidades del sector público, las asociaciones, fundaciones y entidades sin ánimo de lucro a excepción de aquellas dadas de alta en el correspondiente epígrafe CNAE, que tengan trabajadores afiliados a la Seguridad Social a fecha 31 de diciembre de 2020 y que desarrollen una actividad económica de forma regular.

Quedan excluidas las comunidades de bienes, así como cualquier otro tipo de agrupación de personas físicas o jurídicas, públicas o privadas, sin personalidad jurídica. Sí podrán ser personas beneficiarias, los socios y socias autónomos comuneros de las comunidades de bienes de forma individual.

12 – ¿Pueden solicitar la ayuda de personas trabajadoras autónomas los autónomos colaboradores o societarios?

Los autónomos colaboradores y societarios no puede ser beneficiarios/solicitantes de la subvención al no desarrollar una actividad económica por ellos mismos, sino que prestan sus servicios dentro de la esfera de dirección de otro autónomo al que están vinculados en el caso de los autónomos colaboradores o dentro de la estructura de una persona jurídica al ser socios de la misma.

Cuestión diferente es que se puedan imputarse como personas afiliadas para determinar la cuantía de la subvención.

13 – ¿Las cooperativas pueden ser beneficiarias de las ayudas?

Al tener personalidad jurídica propia las cooperativas pueden ser beneficiarias siempre que reúnan el resto de los requisitos establecidos en las bases.

14 – Soy miembro de una Comunidad de Bienes que tiene trabajadores ¿puedo solicitar la subvención? ¿Cuántos trabajadores imputo para saber a que tramo de subvención tendría derecho?

Podrá solicitar la subvención como autónomo dado de alta en la comunidad de bienes (las comunidades de bienes están excluidas al no tener personalidad jurídica).

Respecto a los trabajadores no los podrá imputar, ya que son empleados de la comunidad de bienes. Por lo tanto, podría solicitar la subvención, siempre que cumpla los requisitos correspondientes.

En la solicitud deberá acreditar mediante el certificado censal de la Agencia Tributaria que es comunero de una Comunidad de Bienes.

15 – Si soy autónomo y estoy de baja por Incapacidad temporal ¿Puedo solicitar la ayuda?

Encontrarse en situación de Incapacidad Temporal no es incompatible con la posibilidad de ser beneficiario de la subvención ya que se mantiene el alta de la actividad, si bien debe cumplir con los requisitos que establece la convocatoria.

16 – Si soy autónomo y beneficiario de la prestación de cese de actividad bien por reducción de ingresos o por suspensión de la actividad por medidas sanitarias ¿Puedo solicitar la ayuda?

Ser beneficiario de la prestación por cese de actividad en los casos indicados en la pregunta, no es incompatible con la posibilidad de optar a la subvención ya que se mantiene el alta de la actividad, si bien debe cumplir con los requisitos que establece la convocatoria.

17 – Las personas jurídicas que soliciten la ayuda ¿pueden firmar la declaración responsable y / o autorización de representación el representante de la misma de forma manuscrita?

No, deberá firmar dichos documentos mediante firma digital avanzada de representante y que deberá incorporar en el propio pdf.

18 – ¿Qué requisitos deben tener los gastos corrientes?

Los gastos corrientes se acreditarán mediante facturas y demás documentos de valor probatorio equivalente con validez en el tráfico mercantil. Las facturas deberán ajustarse a los requisitos establecidos en el Real Decreto 1619/2012, de 30 de noviembre, por el que se regulan las obligaciones de facturación.

En ningún caso se admitirán como justificantes de gasto los albaranes, las notas de entrega, tickets de caja, justificantes de TPV ni facturas proforma.

De las facturas y documentos debe deducirse de forma indubitada que se relacionan directamente con la actividad empresarial del solicitante.

19 – ¿El IVA se puede sumar como gasto corriente?

El IVA soportado no será objeto de subvención, por tener carácter recuperable. Por lo que no se podrá sumar.

Tampoco serán subvencionables los intereses deudores de cuentas bancarias, intereses, recargos y sanciones administrativas y penales ni gastos en procedimientos judiciales. Asimismo, tampoco son conceptos subvencionables el IBI y el resto de impuestos y tasas.

20 – ¿Cómo se acredita el pago de los gastos corrientes?

Se acreditará mediante el documento bancario correspondiente, no aceptándose el pago en metálico en ningún caso.

21 – ¿Qué gastos corrientes se tienen en cuenta para la justificación?

a) Gastos en concepto de arrendamiento del local comercial:

Para su justificación se deberá aportar las facturas de las mensualidades del contrato de arrendamiento en vigor y su correspondiente pago.

No es subvencionable la parte proporcional del gasto por rentas de arrendamiento o cuotas hipotecarias sobre inmuebles destinados a vivienda, aunque la actividad se ejerza en ellos.

b) Las compras de mercancías y aprovisionamientos. Para su justificación se deberá aportar facturas de las compras a proveedores y documentación acreditativa del abono de las mismas. No serán admisibles los gastos correspondientes a adquisiciones de bienes que tengan la consideración de inventariables y/o amortizables (equipos informáticos o audiovisuales, maquinaria, vehículos, instalaciones, etcétera).

c) Gastos en suministros de energía eléctrica, agua, gas y comunicaciones (Internet, teléfono, etc) vinculados al local comercial donde desarrolla la actividad comercial. Para su justificación se deberá aportar las facturas y los justificantes de pago correspondientes.

No es subvencionable la parte proporcional del gasto ocasionado en la vivienda habitual, aunque la actividad se ejerza en ellos.

d) Gastos de reparaciones y conservación, piezas, recambios y consumibles de oficina, servicios de profesionales independientes (asesorías, gestorías, informáticos y análogos), equipos de protección individual, primas de seguros, publicidad y propaganda vinculados directamente a la actividad comercial. Para su justificación se deberá aportar las facturas y los justificantes de pago correspondientes.

e) Gastos de personal en sueldos, salarios y cuotas a la seguridad social del empresario individual o las cuotas a cargo de la empresa (cuota patronal), en caso de tener trabajadores en su cuenta. Para su justificación se deberá aportar los recibos de salario, la acreditación de su pago, así como los documentos y justificantes de la liquidación y abono a la Seguridad Social de las correspondientes cuotas.

f) Gastos de intereses de hipotecas vinculadas al establecimiento comercial. Para su justificación se deberá aportar documentación justificativa de la entidad financiera. No es subvencionable la parte proporcional del gasto ocasionado en la vivienda habitual, aunque la actividad se ejerza en ellos.

g) Otros gastos corrientes vinculados a la actividad. Para su justificación se deberá aportar las correspondientes facturas de los acreedores o proveedores y justificantes de pago.

22 – ¿Cuándo se inicia y finaliza el plazo de presentación?

El plazo de presentación de solicitudes será de quince (15) días hábiles, iniciándose el plazo a las 9:00h del día siguiente hábil a la publicación de las presentes bases en el Boletín Oficial de la provincia de Alicante, si bien la cita previa se podrá solicitar desde el mismo día de publicación de las Bases en el Boletín oficial de la provincia de Alicante hasta el penúltimo día del plazo de presentación de solicitudes inclusive.

23 – ¿Cuál es la forma de presentar la solicitud de la subvención y la documentación correspondiente?

Desde el momento de la publicación de la convocatoria en el BOP se podrá solicitar cita previa a través del enlace citaprevia.alicante.es donde se seleccionará fecha y franja horaria para presentar la solicitud en sede electrónica. En este trámite sólo se solicita identidad de la persona trabajadora autónoma o asimilado (DNI/NIE) o pequeña empresa (CIF) que solicita la ayuda (no del representante), correo electrónico y teléfono de contacto (no requiere firma electrónica).

Una vez obtenida la cita mencionada, deberá acceder, el día y franja horaria seleccionada, al procedimiento habilitado al efecto en la sede electrónica municipal (requiere firma electrónica).

Para la tramitación telemática se deberá disponer de firma electrónica avanzada con un certificado admitido por la sede electrónica del Excmo. Ayuntamiento de Alicante. De no disponer de firma electrónica avanzada, deberá acudirse a la representación a través de persona que sí disponga de ella, acreditando la representación.

24 – ¿Cómo se realiza la solicitud de cita previa?

Deberá acceder al enlace citaprevia.alicante.es y acceda a “Pedir Cita Previa”.

Escoja en tipo de servicio “Empleo y desarrollo local” y en gestión “Ayudas Plan Resistir Ciudad de Alicante”.

En ese momento podrá acceder a un calendario para ver la disponibilidad tanto de días como las horas para dicho día.

Tras seleccionar el día y la hora, cumplimente los datos personales de quien solicita la ayuda (no del representante) y por último seleccione “Pedir cita”.

Esto le permitirá acceder el día y la hora señalada al trámite telemático en sede electrónica para la solicitud de la subvención.

25 – ¿Qué documentación tengo que presentar junto a la instancia?

La documentación a aportar será la siguiente:

a. En su caso, documento acreditativo de la representación otorgada a la persona que presenta la instancia de solicitud, de acuerdo al modelo de representación que consta como Anexo II a las presentes bases (formato pdf o similar).

b. Número de IBAN, adjuntando justificante de entidad financiera que acredite IBAN, la titularidad del solicitante y NIF (formato pdf o similar).

c. Certificado tributario de situación censal de la Agencia Tributaria con fecha de emisión igual o posterior a 31 de diciembre de 2020 donde conste el domicilio fiscal. (formato pdf o similar).

d. Para el cómputo del número de trabajadores afiliados a la Seguridad Social, se presentará la siguiente documentación:

- Para el cómputo de personas trabajadoras por cuenta ajena: Vida laboral del código de cuenta de cotización a fecha 31 de diciembre de 2020. (formato pdf o similar)

- Para el cómputo de personas trabajadoras por cuenta propia: Vida laboral de la persona trabajadora autónoma, autónomo societario o autónomo colaborador con fecha de emisión igual o posterior a 31 de diciembre de 2020. (formato pdf o similar)

Se admitirán los trabajadores autónomos societarios o colaboradores siempre que se encuentren encuadrados en alguno de los supuestos del art. 305, punto 2, del Real Decreto Legislativo 8/2015 de 30 de octubre, Texto Refundido de la Ley General de la Seguridad Social.

Para el cómputo de personas trabajadoras mutualistas: certificado de la Mutualidad donde conste de alta en fecha 31 de diciembre de 2020. (formato pdf o similar)

e. Declaración responsable (según modelo formalizado que consta como Anexo III a las presentes bases), que contenga un pronunciamiento expreso sobre el cumplimiento de los requisitos exigidos en la Base 2ª y 9ª (formato pdf o similar).

f. Documentación acreditativa de los gastos corrientes

26 – En el caso de que utilice la firma digital de la sociedad limitada (que sería la beneficiaria de la subvención) en la que consta su administrador como representante de la misma ¿debo presentar el documento acreditativo de la representación?

No debe presentar dicho documento acreditativo.

27 – ¿Qué documentación se podrá aportar para justificar la titularidad de la cuenta bancaria en la que deseo cobrar el importe de la ayuda?

Cualquier justificante/comprobante emitido por la entidad financiera (normalmente Banco), en el que conste n.º cuenta IBAN, titular y CIF/NIF. Podrá ser, entre otros:

• Certificado/informe de la entidad financiera en el que consten datos IBAN, titular y CIF/NIF (formato pdf)

• Consulta de cuenta bancaria obtenida en web entidad financiera en la que aparezcan estos datos. (formato pdf)

• Chequera de la persona física/jurídica beneficiaria de la ayuda (NO tarjeta crédito/débito ya que en ésta no se identifica n.º IBAN). (formato pdf)

• Cargo bancario correspondiente a recibo domiciliado de cualquier suministro (luz, agua, gas, teléfono, seguro vivienda, seguro vehículo, comunidad propietarios). (formato pdf)

28 – ¿Estoy al corriente de mis obligaciones tributarias o de Seguridad Social si tengo concedido un aplazamiento o fraccionamiento en las cuotas?

Sí que se está al corriente de las obligaciones tributarias o Seguridad Social hasta la fecha en que venza el aplazamiento. A partir de dicho momento dependerá de si cumple con el pago del mismo.

29 – ¿Se puede presentar en la Sede electrónica del Excmo. Ayuntamiento de Alicante la solicitud mediante sistema clave?

No, sólo se admitirá el sistema de firma con certificado digital acreditado de persona física o jurídica, no siendo admisible el sistema de firma a través de Cl@ve.

La firma clave sí que será válida para que el interesado pueda solicitar su vida laboral ante la Tesorería General de la Seguridad Social.

30 – ¿Puede presentar otra persona que tenga certificado digital acreditado de persona física o jurídica en mi nombre la solicitud?

Sí que puede, siempre que se acredite la representación otorgada mediante el modelo correspondiente.

31 – En el caso de que otorgue mi representación a un tercero para que con su firma electrónica me represente para la realización por medios telemáticos del trámite, ¿podría firmar dicha persona en mi nombre los documentos de declaración responsable que correspondan?

No, las declaraciones responsables las debe firmar en todo caso el que vaya a ser el beneficiario de la subvención.

31 – ¿Qué pasará si el número de solicitantes es superior al crédito asignado?

El secretario del Excmo. Ayuntamiento levantará acta del sorteo que marcará el número de expediente a partir del cual se comenzará la tramitación, y asignación de crédito, de las solicitudes presentadas.

32 – ¿Qué puedo hacer si he presentado la solicitud de la subvención y quiero aportar documentación adicional?

Dicha documentación adicional se presentaría en la sede electrónica del Ayuntamiento de Alicante mediante la instancia genérica que permite aportar cualquier documento a cualquier trámite anterior.

33 – ¿Cómo puedo obtener la vida laboral actualizada?

Haz click en este enlace para acceder al PORTAL DE LA SEGURIDAD SOCIAL

Para poder obtener el documento deberá acceder a través de:

• Certificado electrónico instalado en el ordenador. Usuario más contraseña: siempre que se haya validado antes en la TGSS.

• Cl@ve: en el caso de no estar dado de alta puede registrarse a través de este enlace: REGISTRO EN CL@VE

• Sin certificado: con datos personales de contraste. (deben coincidir todos con la base de datos de TGSS).

• Vía SMS: siempre que TGSS tenga registrado su teléfono móvil.

34 – ¿Esta ayuda es compatible con otras que se hayan solicitado?

Estas ayudas serán compatibles con las que se puedan obtener de cualesquiera administraciones o entes públicos o privados nacionales, de la unión europea o de organismos internacionales, y concedidas para la misma finalidad, aunque sin superar los costes de la actividad a subvencionar.

35 – ¿Dónde puedo preguntar otras dudas sobre el procedimiento o documentación a presentar?

Para cualquier otra consulta puede ponerse en contacto con la Agencia Local de Desarrollo a través del correo electrónico planresistir@alicante.es

36 – Soy comunero de una Comunidad de Bienes y por tanto debo solicitar en mi nombre la ayuda ¿Cómo justifico los gastos que van a nombre de la Comunidad de Bienes?

Deberá imputarse dicho gasto en el porcentaje que le corresponda como miembro de la Comunidad de Bienes.

37 – En el momento de justificar los gastos y su pago correspondiente ¿tengo que ajuntarlo en un solo pdf?

Puede adjuntarlo en un solo pdf o en varios. Lo importante es que se hayan adjuntado en el proceso telemático dentro la misma pestaña de “justificación y pago (número de documento a aportar)”. Recomendable ver videotutorial con el proceso.

38 – ¿Se deben adjuntar más gastos de la ayuda a la que puedo optar por el número de trabajadores afiliados a 31/12/20?

No es necesario. Por ejemplo, si puedo optar a una ayuda de 3.000 euros, con justificar gastos por dicho importe o superior será suficiente. Por tanto, si tengo una factura con su pago correspondiente de cuantía de 4.000 euros no precisaré aportar más gastos.

39 – Los gastos que tengo son de pequeña cuantía ¿puedo agruparlos por naturaleza de gasto?

Por economicidad de tiempo por parte del solicitante, interesará adjuntar las facturas de mayor cuantía que hayan existido durante el año.

En caso de que no sea así, tiene la posibilidad de adjuntar hasta 20 gastos. En cada uno de los gastos se podrá adjuntar a la vez o en diferentes pdf el documento acreditativo del gasto y del pago.

40 – En caso de que hayan tantas solicitudes que superen el presupuesto asignado ¿tienen preferencia los que se han registrado primero?

No. En ese caso el secretario del Excmo. Ayuntamiento levantará acta del sorteo que marcará el número de expediente a partir del cual se comenzará la tramitación, y asignación de crédito, de las solicitudes presentadas.

41 – Desarrollo mi actividad como autónomo persona física en un local ubicado en Alicante pero mi domicilio fiscal está en El Campello ¿puedo solicitar la ayuda Plan Resistir Ciudad de Alicante?

Uno de los requisitos es tener el domicilio fiscal en la ciudad de Alicante, por lo que no podría solicitar la ayuda.

El criterio por el cual se ha establecido el domicilio fiscal para poder optar a la ayuda se debe a que la totalidad de municipios de la Comunidad Valenciana se han adherido al Plan Resistir y conforme a las reflexiones jurídicas realizadas por Cosital (Consejo General de Secretarios, Interventores y Tesoreros de Administración Local) sobre el Decreto Ley 1/2021 del Consell, que regula el marco legal de la presente convocatoria, no se establece claramente que criterio se determina para concretar que solicitudes deberá gestionar cada Administración Local.

Si se optara como criterio el alta en la actividad económica, un interesado podría solicitar la subvención en varios municipios, sin que quede resuelto en el Decreto Ley la posibilidad de que se puedan acceder a varias ayudas concedidas por diversos Ayuntamientos, ni se establezca criterio de prelación o preferencia en dichos casos. Tampoco se establece qué Ayuntamiento debería gestionar las ayudas cuando el beneficiario esté incluido en la cuota provincial del tributo, ni quien debe gestionar las ayudas en caso de personas que desarrollan la actividad en varios municipios.

Al adoptar como criterio de asignación territorial el domicilio fiscal se garantiza, en principio, que no se produzcan duplicidades en las ayudas concedidas al ser el domicilio fiscal un dato unívoco.

42 – ¿Puede una asociación solicitar la ayuda?

Una asociación puede solicitar la ayuda, si bien se requiere que desarrolle una actividad económica de forma regular y que tengan trabajadores afiliados a la Seguridad Social a fecha 31 de diciembre de 2020. Dichos trabajadores deben cotizar en alguno de los CNAE del Anexo I que se establece en la convocatoria de ayudas.

Los beneficiaros de esta convocatoria son personas trabajadoras autónomas y pequeñas empresas, de acuerdo a la Base 1ª de las bases y art. 5 del Decreto Ley 1/2021 del Consell.

Por tanto, de acuerdo al Anexo I del Reglamento de la UE 651/2014 “ANEXO I DEFINICIÓN DE PYME”, establece en su Artículo 1 la definición de Empresa: “Se considerará empresa toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica. En particular, se considerarán empresas las entidades que ejerzan una actividad artesanal u otras actividades a título individual o familiar, así como las sociedades de personas y las asociaciones que ejerzan una actividad económica de forma regular”.

Se admiten en consecuencia a las asociaciones que ejerzan una actividad económica de forma regular.

En este sentido, la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, en su artículo 5º señala que se entenderá por actividad económica la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios.

A lo que hay que añadir que el Decreto Ley 1/2021 de 22 de enero del Consell por el que se aprueba el Plan Resistir, en su II Preámbulo establece que “Es necesario que las medidas adoptadas para luchar contra la pandemia se vean acompañadas también por medidas de apoyo público a los sectores gravemente afectados que eviten un deterioro del tejido empresarial; que ayuden a la conservación del empleo”.

El su artículo 2º, Razones de interés público que concurren para la creación del Plan Resistir, establece que “La aprobación del presente Plan encuentra su fundamento en razones de interés público derivadas de la necesidad de adoptar medidas de apoyo a los municipios que les permitan reforzar los sectores gravemente afectados, que eviten un deterioro de su tejido empresarial y que ayuden a la conservación del empleo mitigando las consecuencias sociales que supone la paralización de determinadas actividades económicas”

Por lo tanto, tanto la motivación jurídica del Decreto Ley 1/2021 como su posterior articulado establecen que tiene como fin ayudar a la conservación del empleo.

Para conservar dicho empleo, como no puede ser de otra manera, en el caso de las asociaciones se debe tener empleados contratados por cuenta ajena a 31 de diciembre de 2020.

En todo caso se valorará mediante el último Impuesto de Sociedades presentado el desarrollo de una actividad económica y su inclusión en el CNAE.